2016.03.16

成年後見と家族信託について

皆様、いよいよ待ちに待った春がすぐそこまで来ていますが、その後、お変わりございませんか。この冬は、寒暖の差が激しく、5月頃の陽気かと思えば、翌日には真冬に逆戻りしたりで、体調管理にはさぞご苦労されたことと思います。

さて、今回は、成年後見がメインテーマなのですが、それと、第17回で少し触れました家族信託と、更に遺言・相続とをからめて、検討を進めて参りたいと思います。

(事 例)

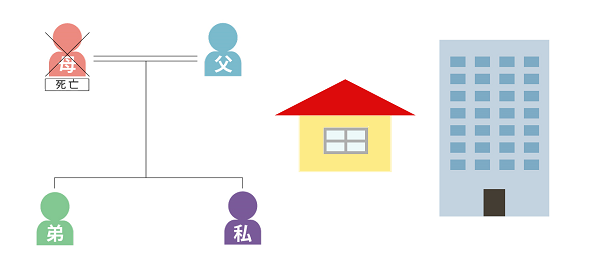

私には、現在、高齢の父と、父と疎遠になった弟がおります。母は既に亡くなっております。

父名義の財産としては、わずかの銀行預金、現在父が1人で居住している自宅不動産及び収益用のマンションがあります。自宅は比較的新しいのですが、収益用のマンションはかなり老朽化しており、今後大規模な修繕が必要な状態です。

父は、高齢ではありますが、今の所いたって元気で、認知症の兆候もないのですが、今後何時までその状態を維持できるのかは分かりません。

最近、父は、公証人役場で「公正証書遺言」を作成しました。その内容としては、自宅及び収益用マンションの不動産については長男である私を、他のわずかの銀行預金については弟を、各々相続人とする、といったものです。負債はない様です。

Q1.以上の事例で、もし父が死亡した場合に、私は、父名義の不動産を遺言通りに相続することができるのでしょうか。

A1.お父様は高齢ですが、未だご健在ということですのに、お亡くなりになった時の話をするのは少々抵抗がありますが、ご健在のうちに、あらゆるケースを想定して相続対策を立てておくことも肝要なことと思われます。

その意味では、お父様が公正証書遺言を作成されたということは、第一のハードルはクリアしていると言えます。

もし、この公正証書遺言がなければ、あなたは、弟さんと、お父様の財産であるご自宅と収益用マンションの不動産及び預金について、遺産分割協議をすることになります。勿論、弟さんが遺産分割で預金のみでよいと言う場合もあり得ますが、各々の不動産を共有するとか、自宅については弟さん、収益マンションについてはあなたの所有とする、ということになる可能性の方が高い様に思われます。

ですから、遺言書に「不動産については全てあなたを相続人とする」と定められているのですから、その意味では、第一のハードルはクリアしている、と言うことができるのです。

しかし、わが民法は、「遺留分減殺請求権」という権利を、弟さんに認めているのです。この言葉の意味は過去のQ&Aで触れておりますので、細かい説明は省略させて頂きますが、結果から申しますと、弟さんがこの請求権を行使しなければ、あなたはお父様の全ての不動産を相続することができますが、行使されますと、お父様の全ての財産の4分の1を弟さんの為に確保せざるを得ませんので、あなたがすべての不動産を相続することは不可能となるでしょう。

Q2.事例でも触れた様に、父は現在自宅に1人住まいをしておりますが、仮に、今後認知症になった場合には、成年後見人を選任することになると思いますが、自宅を売却して施設に入居する費用を捻出することは可能でしょうか。

A2.結論から申し上げますと、可能ではありますが、手続が非常に厳格であるということです。

成年後見制度の趣旨は、本人(成年被後見人)の財産をその本人の為に使うことを前提としておりますので、特に居住用の財産ということになりますと、家庭裁判所の許可がない限り、売却等の処分は不可能です。しかし、不動産の売却というのはタイミングを外すと成立しないケースも多く、成年後見制度の下で不動産を処分することは、非常に労力を要すると言えます。

この点に関しては、まず、バックナンバー(2010.10.28 Q&A3)の成年後見人の財産処分を参考にして下さい。

要は、成年後見制度は、本人の財産を保護する為の制度ですので、その為に成年後見人の行動を家庭裁判所が厳しく監督しますので、本人が認知症等を患いますと、契約を締結することはおろか、遺言をすることも非常に難しくなります。

そこで、これを解消する方法として「家族信託」が注目されていることは、バックナンバー(2015.3.18 Q&A2)で申し上げました。こちらのコラムでは、今回の事例の収益用マンションにつき、子供等に信託を原因として所有権を移転して、その収益を受益権として父に渡す、という方法をご提案させて頂きました。これは、不動産を管理・運用することを目的とした信託で、それによって生じた利益を委託者であり受益者でもある父に還元する為のものです。

それでは、今回のご質問の様に、認知症になられた方の不動産をもっと簡単に売却する方法はないのでしょうか。

これについても、「家族信託」を利用した方法が考えられる、ということです。

勿論、お父様が認知症になられる前に、あなたが贈与を受けられて、その後で売却、という手順を採れば、あなたはお父様の相続人ですので、相続時精算課税制度を利用することにより贈与税を負担せず、又は少額に抑えて取得することができますので、その後にお父様が認知症を患われても、売却することは可能です。

しかし、お父様から贈与された不動産は、あなたの自宅ではありませんので、住宅売買による税制上の控除を使うこともできませんし、不動産取得税も負担しなくてはなりません。

そこで、「家族信託」を採用することにより、これらの税制上のデメリットを克服することができるのです。

前述のバックナンバーでも述べたとおり、「家族信託」という制度は、所有権は形式的に受託者(あなた)に移りますが、それは管理運用する為に形式的に移ったもので、実質的に利益を得ているのは、委託者であり、受益者でもあるお父様なのです。これを自益信託と呼び、税務上はお父様が所有しているのと同じ扱いになり、不動産の譲渡所得税とか不動産取得税等は課されませんし、更に、受託者たるあなたが、信託されているお父様のご自宅を売却しても、贈与を受けた物件を売却するのとは異なり、住宅用不動産としての税務上の特例を使うこともできるのです。

勿論、この場合には、信託契約書の中に、不動産の管理運用のみではなく、売却し得ることも定めておいた方が明確になるでしょうし、売却代金を金銭信託とすることにより、あなたが引き続きその売却代金をお父様の為に使うことができるのです。

そして、この信託により所有権を委託者から受託者に移転するに際して必要な税金は、所有権移転登記する際の登録免許税のみで、これも通常の所有権移転に係る税金の5分の1程度で済みますので、家族信託が如何に有用な制度であるかを、お分かり頂けたのではないかと思います。

Q3.事例の中でも触れましたが、父所有の収益用マンションは、近々大規模な修繕が必要になると思いますが、その為に必要な資金を銀行から借りる必要があると思います。その際、父が銀行から融資を受ける契約、及び収益マンションを担保に入れる担保権等の設定契約を締結する必要があると思いますが、その際に認知症を発症していたら、どうしたらいいでしょうか。

A3.お父様が認知症等を発症された場合には、家庭裁判所の手続を経て、成年後見人を選任しなくてはなりません。

しかし、A2でも述べました様に、成年後見人の制度は、成年後見人の財産を減らさないという点に主眼が置かれており、銀行からの借入という様な、成年後見人に新たな負担を課する様な場合には、基本的には家庭裁判所の許可は下りない、と言っても過言ではないと思います。

そこで、このケースに於いても、あなたを受託者として信託契約を締結しておけば、銀行からの借入に係る総ての手続は、あなたが締結することが可能です。そして、この場合にも、A2と同様に、信託契約書に、修繕資金の融資を受ける為に信託物件に抵当権を設定することや、借入金の返済等に関して、明記しておけばよいのです。

この「家族信託」の制度は、比較的新しいものであり、未だ周知されていませんが、現代の様な高齢化社会には非常に有効に活用できる制度ですので、今後利用される方が増加するものと思われます。今後も、紙幅の許す範囲で随時触れて参りたいと思いますので、ご参考にして頂ければと思います。