2019.08.27

「れいこ先生のやさしい年金」(14)老後のための貯蓄は2000万円必要って本当?!

皆様こんにちは。

金融庁の金融審議会がまとめた報告書(金融審議会市場ワーキンググループ報告書「高齢社会における資産形成・管理」)が6月初めに公表され、大きな反響を巻き起こしました。

「老後資金は、公的年金の他に2000万円が必要である」との報道に対し、「急に2000万円を用意しろといわれても……」と不安を募らせた読者も多かったのではないでしょうか。

しかし私達は、本当に今から2000万円も貯蓄しなければいけないのでしょうか?

あるいは、2000万円で足りるのでしょうか?

一体、ご自分の場合はいくら必要なのか気になりますね。

そこで今回は老後資金の必要額の考え方についてお話します。

1.金融庁の報告書による「2000万円不足」の根拠は?

不足額2000万円は、次のような前提で計算されています。

・夫65歳で定年退職、妻60歳以上で厚生年金の加入期間なし

・平均的なサラリーマン世帯で夫婦の年金の受給合計額は約21万円/月

・1ヵ月の支出は約26万円

・95歳まで生きると仮定

このケースだと、30年間の不足額は(26万円-21万円)×12ヵ月×30年で

1800万円=約2000万円という計算になります。

しかしこの結果は、前提条件が変われば変わってきます。

まず年金額ですが、この事例では国民年金の老齢基礎年金を夫婦ともに受け取っていて、夫の老齢厚生年金は10万円前後かと思われます。老齢厚生年金の額は、「高い給与・賞与で、長く勤めると、多く受け取れる」仕組みになっていますので、人によって金額は異なります。実際には、妻も厚生年金に加入していたというご家庭も多く、その場合は世帯当たりの年金額も多くなります。

自営業の方は老齢基礎年金のみになりますので、夫婦ともに満額受給しても月額約13万円です。

年金額は、加入した年金制度でも変わってきます。

また1ヵ月の生活費は、お住まいの地域や、住居が持家か賃貸か等によっても違います。子供の年齢によっては教育費等もまだ必要ということもあるかもしれません。さらに夫婦の年齢差も影響します。年齢差が大きいほど、必要な老後資金は多くなります。

いろいろな生活条件があり、これまた必要額は大きく異なってきます。

このように条件の違いによって、世帯の収支も違ってきますので、老後資金の不足額が一律2000万円というわけでもありません。

2.老後のために必要なお金はいくらいる?

老後に必要な資金を計算する方法はいろいろありますが、ここでは各ご家庭の1ヵ月あたりの生活費、配偶者の有無、配偶者がある場合は年齢差、何歳まで生きると予想するか等の条件を反映させて、より現実に近い数字を試算してみましょう。

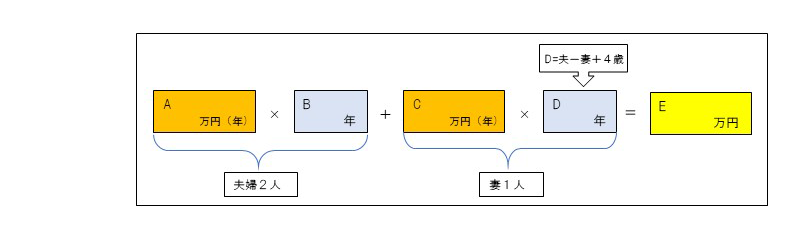

① -1 65歳以降に必要な老後資金【ご夫婦の場合】

【記入事項の説明】

この試算は、夫婦お二人の共生期間と配偶者が死亡後の一人暮らしの期間とに分けて、それぞれ必要と見込まれる生活費を計算し、合算してご夫婦の老後資金としています。

(1)A、C欄

ここには、65歳以降に必要と見込まれる生活費を年額で記入します。

A欄は夫婦二人の場合、C欄は配偶者が亡くなった後に見込まれる生活費を記入します。現在の生活費を基に見込額を考えますが、よく分からない場合は次の金額を参考にしてください。

●A=老後(夫婦)生活費の目安

平均的な老後の生活費 ……月額約25万円・年額300万円

ゆとりある老後の生活費……月額約36万円・年額432万円

※平均値は、総務省家計調査2014年高齢夫婦無職世帯の家計収支による

※ゆとりのための上乗せ額の使途は、「旅行やレジャー」「趣味や教養」「日常生活の充実」(平成25年度 生命保険文化センター調べ)

●C=妻一人の間の生活費=夫婦の生活費×7割

(2) B欄 ここには、夫婦二人の共生期間の年数を記入します。

夫の寿命を95歳と仮定した場合は、95歳-65歳=30年となります。平均余命までと仮定した場合は、65歳の男性は平均余命が約20年なので20年と記入します。

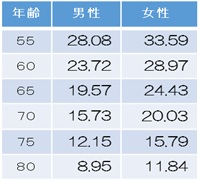

● 平成29年簡易生命表による65歳時の平均余命

男性 19.57年 女性 24.43年

(3) D欄

ここは、夫が亡くなった後に妻が一人で暮らす年数です。

夫婦の年齢差と65歳時点の平均余命の男女差(4年)の合計を妻が一人で暮らす期間としています。

計算式は、「夫の年齢-妻の年齢+4年」となります。

例えば、夫が3歳年上の場合は、3年+4年=7年、妻が2歳年上の場合は、-2年+4年=2年となります。

① -2 65歳以降に必要な老後資金【単身者の場合】

(1) A欄

ここには、65歳以降に必要と見込まれる生活費を年額で記入します。

現在の生活費を基に見込額を考えますが、よくわからない場合は次の金額を参考にしてください。

●総務省「家計調査報告(家計収支編)平成29年(2017年)」

60歳以上の単身世帯の消費支出 14万8,358円/月。

賃貸住まいの場合はプラス3~5万円

(2) B欄

現役を引退する時期から、予想される寿命までの年数を記入します。

よく分からない場合は、次の平均余命を参考にしてください。

平均余命とは左側に書かれている年齢の人がその年齢から平均何年生きるかという年数です。

● 平成29年簡易生命表による平成29年平均余命

② 今から用意したい老後資金の目標額はいくら?

① -1、① -2で老後に必要なお金の計算ができましたね。

大半の方が2000万円どころか、5000万円を軽く超える金額に、驚かれたことでしょう。

生活費の設定によっては、1億円を超える方もあったかと思います。

でもご安心ください !!

老後に必要なお金の全額を今からこつこつ貯めて、自力で用意するのではありません。

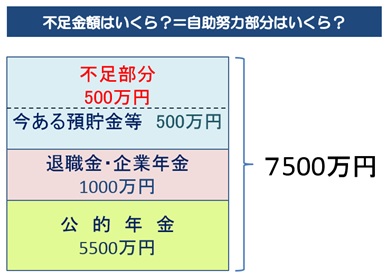

老後を支えるお金としては、①公的年金 ②退職金・企業年金 ③預貯金・個人年金等があります。

例えば、老後資金として7500万円が必要である場合であっても、公的年金が5500万円、退職金が1000万円あるとすれば、今から確保しなければならない不足分は1000万円となります。今すでに500万円の預貯金があるとすれば、不足額は500万円となります。

つまり、今から用意しておきたい金額は、次のような計算で求められます。

★今から用意したい老後資金の目標額

=65歳以降に必要な老後資金-公的年金の受給総額-退職金・企業年金・その他の収入

③ 公的年金の受給総額を求めてみよう。

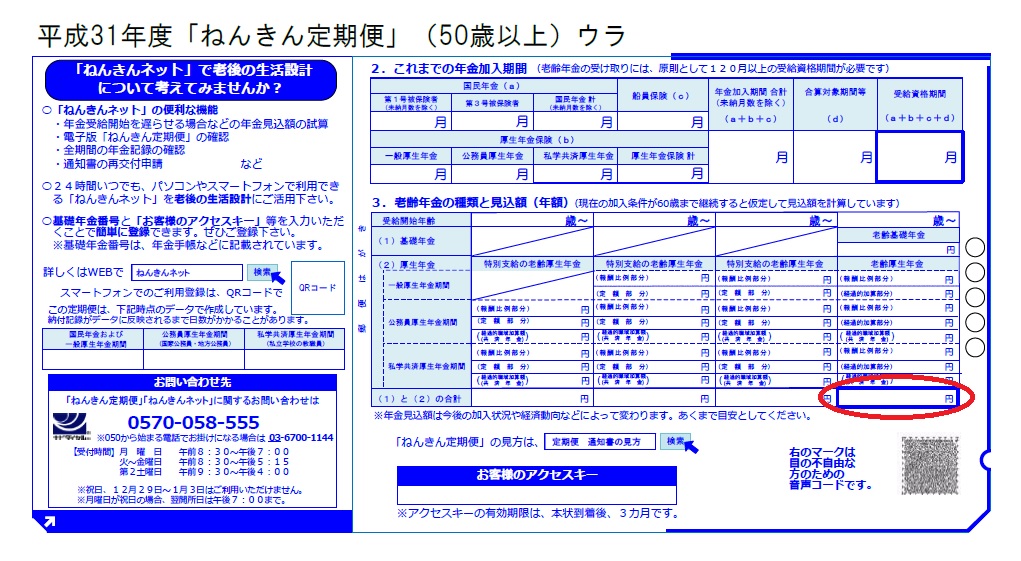

(1) 年金見込額の確認方法

50歳以上の方は、ねんきん定期便の「老齢年金の見込額」(下図赤丸部分)の金額が、65歳以降に受け取ることができる年金額ですので、確認してみましょう。ねんきん定期便がお手元にない方は、下記年金ネットで確認が可能です。

50歳未満の方は、日本年金機構のHPの年金ネットで将来の年金額を試算する事ができます。

https://www.nenkin.go.jp/n_net/index.html

(2) 年金の受給総額の算出

① 夫婦の年金の場合

・夫婦二人の期間については、

ご夫婦の年金額(赤丸の金額)の合計×予想年数(①65歳以降に必要な老後資金【ご夫婦の場合】Bの年数)

・妻一人の期間は、

(妻の老齢基礎年金+老齢厚生年金+遺族厚生年金(老齢厚生年金との差額分))×予想年数(①65歳以降に必要な老後資金【ご夫婦の場合】Dの年数)

(注)65歳以降の老齢厚生年金と遺族厚生年金の受給については、過去のコラム(11)「「併給調整」2つ以上の年金を受け取れるようになったら?」をご参照ください。

・両方の期間の受取額を合算します。

なお、加給年金額や振替加算額等の加算については試算に加えていません。

② 単身者の場合

65歳以降の年金額(赤丸の部分)×予想年数(②65歳以降に必要な老後資金【単身者の場合】Bの年数)

(3) 退職金・企業年金・その他の収入

退職金や企業年金については、勤務先等で情報を得てください。

その他の収入とは、家賃収入や駐車場収入等の不動産収入、個人年金、株式、生命保険、投資信託、財形貯蓄等々の金融資産が該当します。すでに用意してある預貯金も含めます。

(4) 今から用意したい老後資金の目標額

公的年金の総受給額、退職金、企業年金、その他の収入の額が確認できたら合算して、65歳以降に必要な老後資金の額から引いてみましょう。その結果マイナス金額となれば、その額が今から用意したい老後資金の目標額です。

ただしこの金額には、介護が必要となった場合の施設や老人ホーム等への入居費用や医療費等は含まれていません。

3.来たるべき老後に備えて

老後資金が目標額まで用意できない場合は、どのようにしたらよいのでしょうか。

① 節約する

まず、誰にでもできる方法として「節約」が挙げられます。

具体的な節約の方法は、ネット等で数え切れないくらい紹介されていますのでそちらを参考にしていただくとして、ここでは老後の生活費をいくらにすればよいのか、ねんきん定期便を使って目処をつける方法をご紹介します。

ひとつの節約の目安は、世帯で受給する年金額です。

50歳以上の方には、年金見込額が記載されたねんきん定期便が送付されますが、赤丸で囲んである金額が、65歳からの年金額となります。ご夫婦それぞれの年金額を合算して12ヵ月で割ると、1ヵ月の生活費の目安額がわかります。

このように50歳以降は、受給できる年金の見込額がわかります。年金生活になって急に節約しようというのではなく、現役時代から無駄を省き、少しずつ節約の習慣をつけておくと年金生活へのスムーズな移行ができるようです。

② 働く(厚生年金に加入)

次には、やはり「働く」こと。

特に「厚生年金に加入して働く」と収入が増えるだけではなく、将来の老齢年金の受給額も増えますし、障害、遺族といった万一の場合の給付も国民年金にプラスされて受給できます。

現在は、厚生年金が適用される人の範囲が広がっています。目先の手取りの給料の額だけで比較すると、厚生年金に加入しない働き方の方が有利に思える場合もありますが、将来を考えたときには、厚生年金に加入するチャンスを逃さないようにする方が有効ではないかと思います。

(注)過去のコラム(6)「60歳以降に働くことの効果、(10)60歳以降働いて大きく年金が増えるケースはこれ!!」もあわせてご参照ください。

さて読者の皆さま、今回のコラムでご自分の「今から用意したい老後資金の目標額」は明確になったでしょうか?

「2000万円も自分で用意しなければならない年金制度など信用できない」という意見もある一方、ご自身が95歳まで受給する前提で受給する老齢年金の総額を計算して、改めて公的年金の価値を感じられた方もおられると思います。

この2000万円問題が老後について考えるきっかけになれば、大騒ぎになった甲斐もあると思えます。