2012.07.04

年金相談事例から

こんにちは。社会保険労務士の土屋です。

今回もみなさんにとって大変関心の高い年金についてお話ししたいと思います。本題に入る前に後納制度のことについて少しお話ししたいと思います。

国民年金の後納制度が平成24年10月からスタートします。手続き等の詳細は年金事務所の相談の現場でもまだこれからのようで、詳しいことはわかりせんが、概要は次の通りです。

平成24年10月からスタートする国民年金の後納制度

現在未払いの国民年金の保険料は遡って納められるのは過去2年分までですが、平成24年10月1日から3年間に限り、過去10年分まで遡って納められるようになります。ただし、平成24年10月から3年間に限る時限措置として実施されます。具体的には、今年の8月頃から対象者の方(70歳未満で受給資格のない方)には、日本年金機構から通知書が送付される予定です。なお、3年度以上遡って保険料を納付する際には、加算金がかかることになります。

国民年金は原則20歳から60歳までの間加入し、65歳から年金を受給しますが、60歳で25年の資格期間を満たせない方は最大70歳まで(昭和40年4月1日生まれまでの方)加入することができます。ただし、保険料は最大で年度毎に1年分しか支払うことができませんし、あくまで納付済期間とされるのは納付した月が経過してからですので、数か月足りないとかいう場合であれば、それほど待たずに年金を受給することができますが、これが数年足りないという場合であれば、自分の寿命を考えると納付することをためらってしまうというケースもあったでしょうから、今回の後納制度はぜひ該当する方には利用していただき、一人でも多くの方が年金受給に結び付けてもらいたいと思います。

さて、後納制度についてはこのくらいにして、今回は相談事例を取り上げて年金受給や雇用保険の手続きについてお話ししたいと思います。

雇用保険と年金との支給調整の関係について

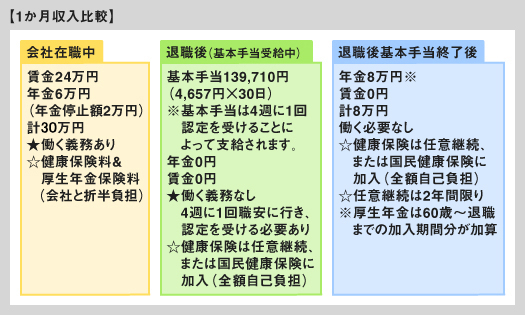

最初に富士一郎さん(64歳)のケースでお話しします。富士一郎さんは現在の会社に定年後そのまま再雇用され1年契約の嘱託契約で働いています。嘱託とはいっても勤務時間は1日8時間労働で週5日勤務ですので、健康保険と厚生年金に加入しています。富士一郎さんの月額給与は24万でボーナスはなしです。年金支給額は月額8万円です。妻とは離婚しています。

富士一郎さんの相談の内容はこうでした。

「会社に勤めていると年金が減額されてしまうのでバカバカしい、体もしんどいし、今の職場の上司は自分より年下でしかも以前の自分の部下なので人間関係的にも嫌気がさすときも正直あり、このまま勤めるより、今会社を退職してしまった方がよいのではないか。」という相談でした。

最近は定年後再雇用や勤務延長で60歳以降も会社に残るというケースが当然のようになっています。厚生年金の支給開始も男性の場合は定額部分の支給が65歳に引き上げられていますので、年金だけでリタイア後の生活を維持するというのはなかなか大変です。

また、昭和27年4月2日生まれの男性の方からは報酬比例部分の支給開始が61歳以降に引き上げられますので、健康なうちは会社で働き収入を得なければならないというのが、多くの方の共通認識ではないかと思います。一方60歳以降の中高年齢者の就業は大変厳しい現状があります。定年後に他の会社に再就職するという選択は、よほどの技術や能力があれば別かもしれませんが、そうでない方にはまず可能性として少ないといえます。その為、できれば定年まで勤めた会社で再雇用してもらえるならば、その方がよいということになります。ただ、雇用する企業側も高齢者に経験があるというメリットはありますが、労務コストや高齢者の場合、その能力や体力的な差があるので、できるなら全員を雇用するのではなく、一定の条件をクリアした者だけを、ある程度の労務コストで雇用したいというのが本音ではないでしょうか。当然高齢者を雇用すれば、その分新入社員を雇用することができないという悪循環にも陥り入りかねません。

さて、上記の富士一郎さんのケースに戻りましょう。確かに富士一郎さんの年金は在職中減額調整されています。

総報酬月額{(標準報酬月額24万+賞与0円)+年金月額8万)-28万}÷2=2万(支給停止額)

8万-2万=6万(減額調整後の年金額)

になります。ただし、会社を退職してしまえば、年金は支給停止がなくなり全額支給されます。また、雇用保険から基本手当が支給されます。現在の会社に20年以上勤務している富士一郎さんは、1日約4,657円程度を150日(算定対象期間が20年に満たない方は90日)間受けることができます。ただし、自己都合扱いということになるので、求職の申し込みをしてから7日間の待機後3か月の間は猶予期間として受給まで待たされることになります。さらに、求職の申し込みをした日の属する月の翌月から年金が支給停止されます(待機期間と猶予期間については基本手当受給終了後、1日でも基本手当を受けていないとみなされる月は年金が遡って支給されます)。

富士一郎さんの場合、退職すれば60歳から退職時までの厚生年金保険分が年金に加算され増額されます(退職時改定)。ただし、在職中は健康保険と厚生年金保険に加入し、会社の方で費用負担(折半負担)がありましたが、退職後は退職時の健康保険に任意加入(2年間限り)するか、国民健康保険に加入しなければなりません。市区町村によっては失業者に対して国民健康保険料の減額措置等もありますが、当然賃金の支給はありません。そのかわり労働の義務はありませんが、多額の預金や財産がある人ならいざ知らず、やはり働けるうちは働くという選択が年金や社会保険の費用から考慮すると一番ということになります。もっとも、もう働かないという選択をされるのはあくまで個人の自由ですが。

また、もし富士一郎さんが会社を退職するのであれば、65歳の誕生日の前々日までに退職することが年金や雇用保険上は有利です。なぜかというと、65歳到達日(65歳の誕生日の前日)の属する月の翌月から年金は老齢基礎年金と老齢厚生年金に切り替わります。65歳まで受給する特別支給の老齢厚生年金は雇用保険の基本手当との支給調整がありますが、65歳から受給する老齢基礎年金と老齢厚生年金は支給調整されません。一方、雇用保険の方では65歳の誕生日の前々日に離職すれば、一般扱いとして最大150日間基本手当を受給できます。退職理由が自己都合であれば、7日間の待機と3か月の猶予期間はありますが、年金は全額支給されたままで、基本手当を受給することができます。また、年金も60歳から65歳まで勤務した厚生年金分が加算されます。これが65歳の誕生日の前日以降に離職した場合には基本手当は受給できず、高齢者求職者給付金を受給することになります。支給額は1日5,373円×50日分(一時金なので、書類を職安に提出するだけで、その後認定日毎に職安に行く必要なし)になります(年金との支給調整はなし)。

年金との調整はいずれもありませんが、支給額としては約3倍違いますので、会社との雇用契約の問題がありますが、該当する方は頭に入れておいた方がよいかとは思いますが、いかがでしょうか。

脱退手当金の受給者に企業年金連合会からの請求書が送付

さて、次に浅草通子さんのご相談からお話ししましょう。浅草通子さんは現在老齢基礎年金をもらっています。ご主人との結婚前に会社に勤務したことがありますが、退職後に脱退手当金で受け取ってしまいましたので、厚生年金は受給していません。ところが、企業年金連合会からあなたの年金請求がされていないので、年金請求書を送付してくださいという書類が届きました。

脱退手当金制度とは昭和61年4月以降廃止された制度です。昭和61年3月までは厚生年金の被保険者に扶養されている専業主婦等は国民年金には任意加入とされ、また、国民年金と厚生年金と制度はバラバラで、専業主婦となる女性の方の場合、結婚前に勤務して支払った厚生年金保険料をそのままにしても、多くは将来年金受給に結びつかないとみなされていましたので、支払った厚生年金保険料を本人の請求により脱退手当金として受け取ることができる仕組みになっていました。脱退手当金をもらった方の中には退職した会社が気を利かせて、手続きを行い、退職金と一緒に本人に支払っているケースもあり、本人の受給意識がそもそもないというケースもあります。脱退手当金として受け取ってしまえば、厚生年金保険料を返してしまいますから、加入自体がなかったことになります。昭和61年4月以降には基礎年金制度が創設され、専業主婦であっても収入要件に該当すれば、第3号被保険者として強制加入することになりましたが、脱退手当金を受け取った期間は老齢基礎年金の計算基礎にはならず、加入資格期間を見る際の合算対象期間(カラ期間)としてしか扱われません。

浅草通子さんは第3号被保険者期間と脱退手当金を受け取った期間等を入れて、国民年金から老齢基礎年金をもらっていますが、厚生年金は受給しておらず、厚生年金の記録自体も年金事務所で確認できません(脱退手当金受給期間としかでません)。

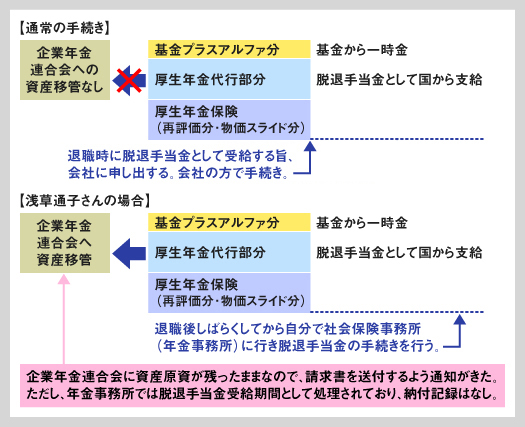

では、なぜ厚生年金保険の上乗せ部分である昔加入した厚生年金基金の年金請求の手続きを企業年金連合会が「してください」といってきたのでしょうか。

基金のある会社を短期間で退職した方、いわゆる中途脱退者(10年または15年未満で基金を脱退した方)の方の年金原資は企業年金連合会(旧厚生年金連合会)に移管され、将来、企業年金連合会から年金を受ける仕組みです。退職し脱退手当金を請求した方は、基金の上乗せ分については一時金で清算し、代行部分(基金が国に代わって支給する分)についても国の支給分も含めて一時金で清算払いしています(現在は脱退手当金の制度は廃止されていますので、中途脱退者の基金加入分〈代行部分&基金上乗せ分〉の年金は将来企業年金連合会に請求し受給します)。

※基金独自分(加算部分)については本人の選択により一時金として受け取ることができる場合があります。

したがって、退職時点で脱退手当金を請求することがわかっていれば、企業年金連合会に退職者の年金原資を移管せずに全額清算処理されます。ところが、退職時点では請求はせずにしばらくしてから、退職者が自分の厚生年金を脱退手当金として社会保険事務所(年金事務所)に請求したケースの場合、退職時に退職者の年金原資が企業年金連合会に移管されている場合があります。この場合、社会保険事務所側では基金代行分も含めて厚生年金分を本人の請求にもとづいて脱退手当金として清算処理するにもかかわらず、企業年金連合会に移管された原資(基金代行分+基金上乗せ分)はそのまま残ったままの状態になってしまいます。

浅草さんの場合もこのケースにあてはまり、請求書が企業年金連合会からきたというわけです。浅草さんの場合は厚生年金の被保険者期間は脱退手当金をもらった会社の期間しかなく、国民年金しか受給していませんし、年金事務所で調べても脱退手当金受給済の期間としかでてきませんでしたが、企業年金連合会では間違いなく記録がありますので、請求してくださいとのことでした。

現在の日本年金機構であればこのようなことはありえないでしょうが、コンピュータ管理がまだ十分できない為に起きた事例ということのようです。浅草さん側からすると二重に厚生年金分(あくまで基金代行部分です。国が支給する再評価分・物価スライド分については支給されません)を受け取ることになります。期間としては数年分ですからわずかな年金額ですが、システムの狭間のおかげですこし得をしたケースということになります。

- 脱退手当金の支給要件(旧厚年法第69条)

昭和16年4月1日以前生れの者で、5年以上の被保険者期間があり、かつ老齢厚生年金の受給資格期間を満たすことなく退職している者が60歳に達したときまたは被保険者期間が5年以上ある被保険者が老齢厚生年金の受給権者となることなく60歳に達したときに支給されます。 - 女子の特例支給の脱退手当金

旧厚年法69条の支給要件に該当しない者で、昭和40年6月1日から昭和53年6月1日までの間に厚生年金の資格を喪失した者で、被保険者期間が2年以上あるとき特例支給の脱退手当金が支給されます。

最後に

年金は経過措置が一杯あり、年齢が一つ違ったり、誕生日が1日違っただけでも手続きや受給の仕方が違います。来年度からは報酬比例部分の支給開始が男性の場合、61歳以降になります。繰り上げ受給をする場合や退職時の雇用保険の手続き等については後で不利にならないように十分に考えて行ってもらいたいと思います。