2017.07.26

「れいこ先生のやさしい年金」(6)60歳以降に働くことの効果

特別支給の老齢厚生年金の支給開始年齢が65歳に向かって切り替わってゆく人達が、60歳で完全にリタイアをしてしまうと「年金受給開始までの間は収入がない」という状況になります。この空白期間を埋めるために、60歳以後も働くことを選択する人は、ますます増えています。

しかし、60歳以後も働くことの効果は、単に空白期間を埋めるだけには留まりません。将来の年金額増加や特例措置に該当することで得られるメリット等、考えている以上に将来の年金生活を豊かにしてくれる可能性があります。今回は、質問のケースを掘り下げて、60歳以後厚生年金に加入して働くことの効果についてお話します。

《 質 問 》

私(昭和31年1月10日生まれ・男性)は、60歳で定年を迎えた後、再雇用(フルタイム)で引き続き働いています。62歳から特別支給の老齢厚生年金が受け取れる予定です。

あと半年ほどで、年金が受け取れるということで正直ほっとしていました。と言うのも定年後再雇用で働いていますが、給料だけでは生活費に足りず、退職金を取り崩しながらの生活だったからです。ところが何と、このまま働き続けるとせっかく年金を受給しても、年金がカットされるようなのです。

今、雇用保険から給付金も受け取っていますが、年金を受給してもこのまま給付金を受け取ることができるのかどうかも心配です。

年金の受給が始まると、収入はどうなるのでしょうか?

働くことで将来の生活によい効果が期待できるのでしょうか?

【厚生年金の加入】

昭和50年4月1日(18歳)~ 65歳到達月の前月までの予定

60歳時点での厚生年金加入月数 501カ月

【給料・賞与の額】

60歳到達時賃金(※1) 40万円

再雇用の給料 20万円 賞与なし

(※1) 60歳到達時賃金とは、60歳到達前6カ月間に支払われた賃金総額(通勤・交通費を含む。賞与は含まない。)÷180日×30日分

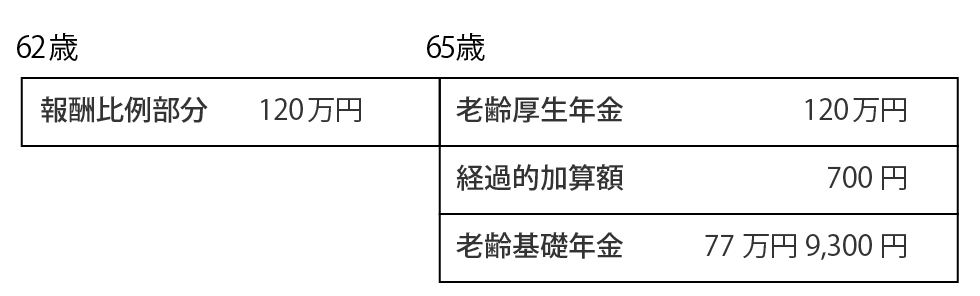

【60歳時のねんきん定期便による年金見込額】(60歳時点の見込額)

※ねんきん定期便に記載の年金見込額は、60歳まで厚生年金に加入した前提での試算になっています。相談者が20万円の給料で62歳まで引き続き2年間働くとすれば、62歳から受け取る報酬比例部分が増額します。増加分の計算は次のようになります。

20万円×0.00519×24カ月=24,912円/年

62歳からの報酬比例部分の支給額は、122万4,912円となる見込みです。

《 回 答 》

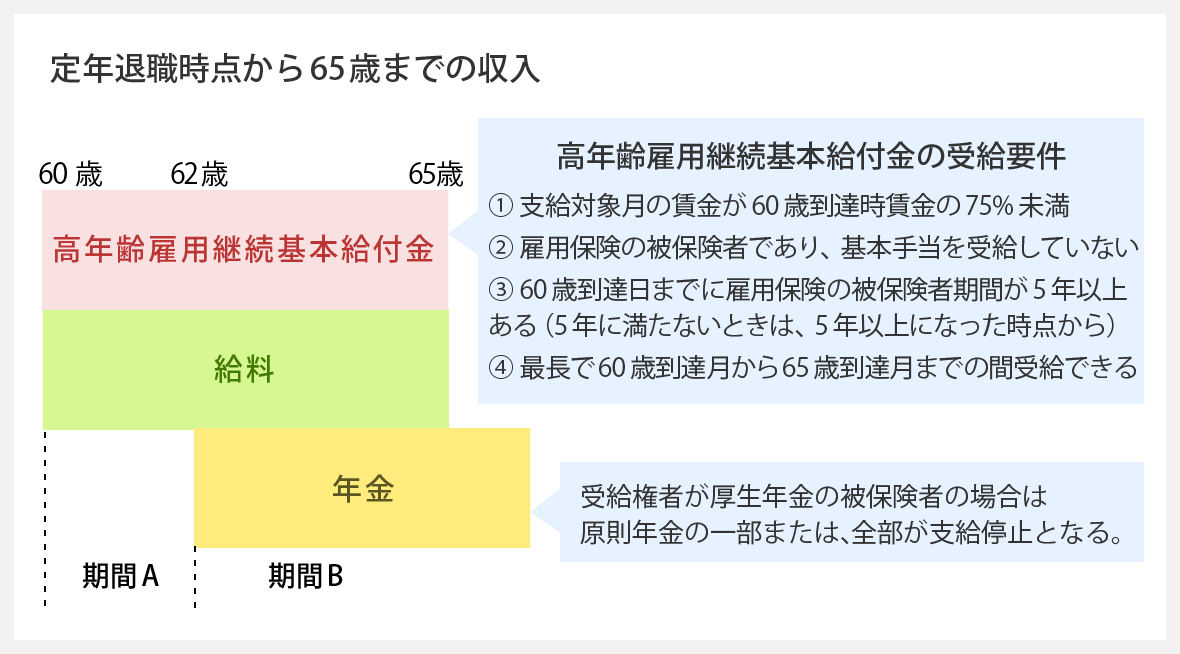

60歳の定年退職時点から65歳までの間について、年金が支給されない期間Aと年金が支給される期間Bに区分して、それぞれどのような収入があるのかを確認しましょう。(給料は総支給額で試算しています。税金・社会保険料の源泉徴収額は勘案していません。)

1. 期間Aの収入

定年退職から年金支給開始年齢までは、次のようになります。

「給料+高年齢雇用継続基本給付金」

◆高年齢雇用継続基本給付金とはどのようなものですか?

再雇用時の給料が60歳到達時賃金の75%未満に低下している場合、再雇用時の給料の0~15%にあたる金額が高年齢雇用継続基本給付金として支給されます。(その他の受給要件は、図中の受給要件をご覧下さい。)

給付の申請手続は、原則として事業主が在職中の事業所を管轄するハローワークで行います。

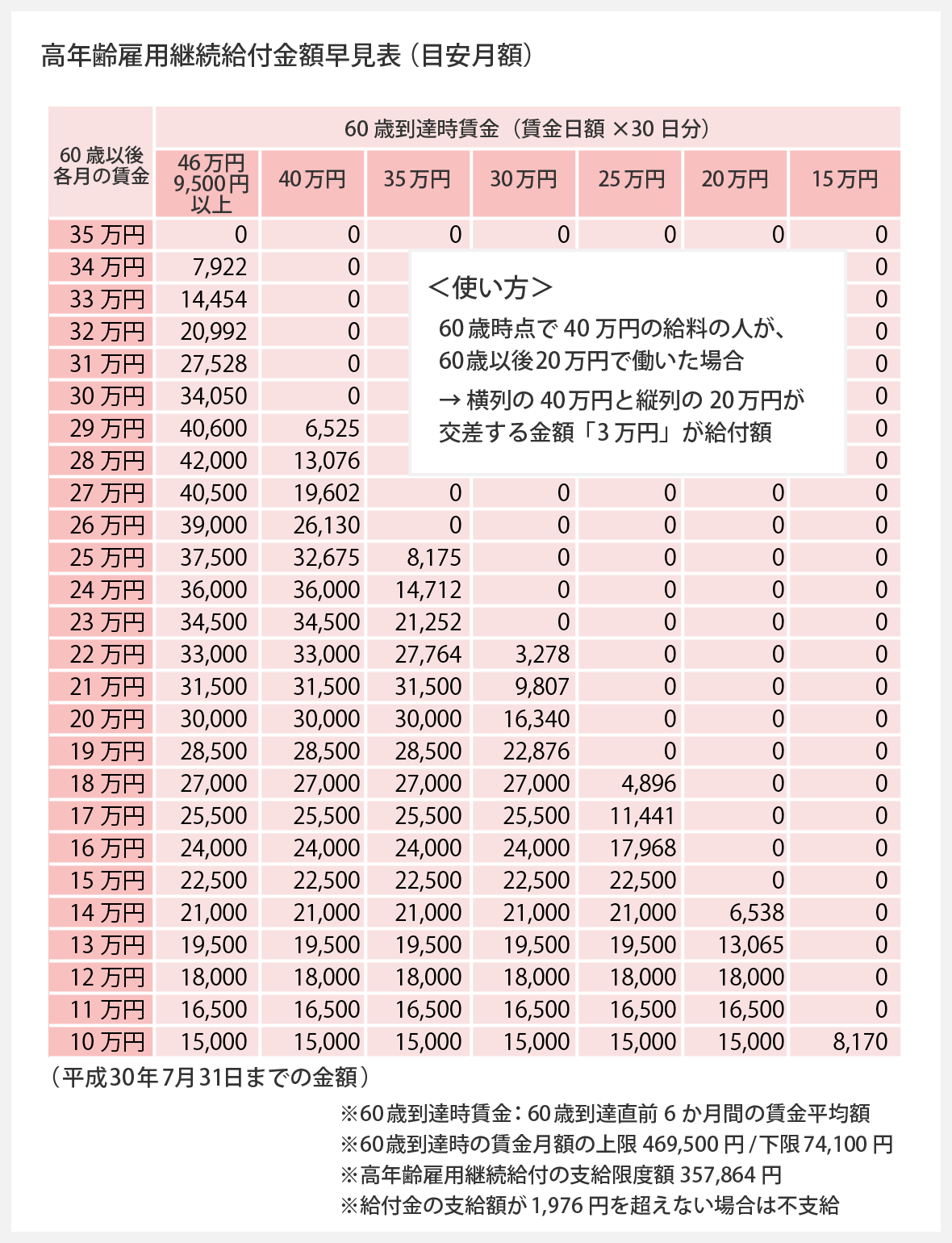

◆高年齢雇用継続基本給付金の支給額はいくら?

再雇用時の給料が60歳到達時賃金の61%未満に低下している場合、再雇用時の給料の15%にあたる金額が支給額(月額)になります。早見表でも目安金額がわかりますので、ご利用下さい。

★相談者の給付金はいくら

再雇用時の給料20万円は60歳到達時賃金40万円の50%に低下していますので、再雇用時の給料20万円×15%=3万円/月が、給付金として支給されます。

なお、60歳以後の給料に変動がある場合、例えば残業手当等の支給により給料が変動すると給付金の支給額も変動します。

2.期間Bの収入

年金支給開始年齢から65歳までの収入は、次のようになります。

「給料+高年齢雇用継続基本給付金+在職老齢年金-給付金受給による調整額」

◆在職老齢年金とはどのようなものですか?

特別支給の老齢厚生年金や65歳からの老齢厚生年金を受給している人が、厚生年金に加入して働く場合に、年金額の一部または全部が支給停止される仕組みを在職老齢年金といいます。

ここでいう「在職」とは、単に働くことではなく、厚生年金に加入していることを意味しているという点がポイントです。つまり、厚生年金に加入して働くと、年金は原則一部または全部が支給停止されますが、厚生年金に加入していない場合は、給料の額に関わらず、全額を受け取ることができます。また、厚生年金に加入している場合でも、配当金や不動産収入等の給料や賞与以外の収入は、年金の減額には影響しません。

なお、65歳以後の在職老齢年金は、65歳未満の間の仕組みに比べて支給停止の基準が緩やかになっています。また、老齢基礎年金と経過的加算額については、停止の対象になりません。

◆65歳未満の在職老齢年金の額はいくら?

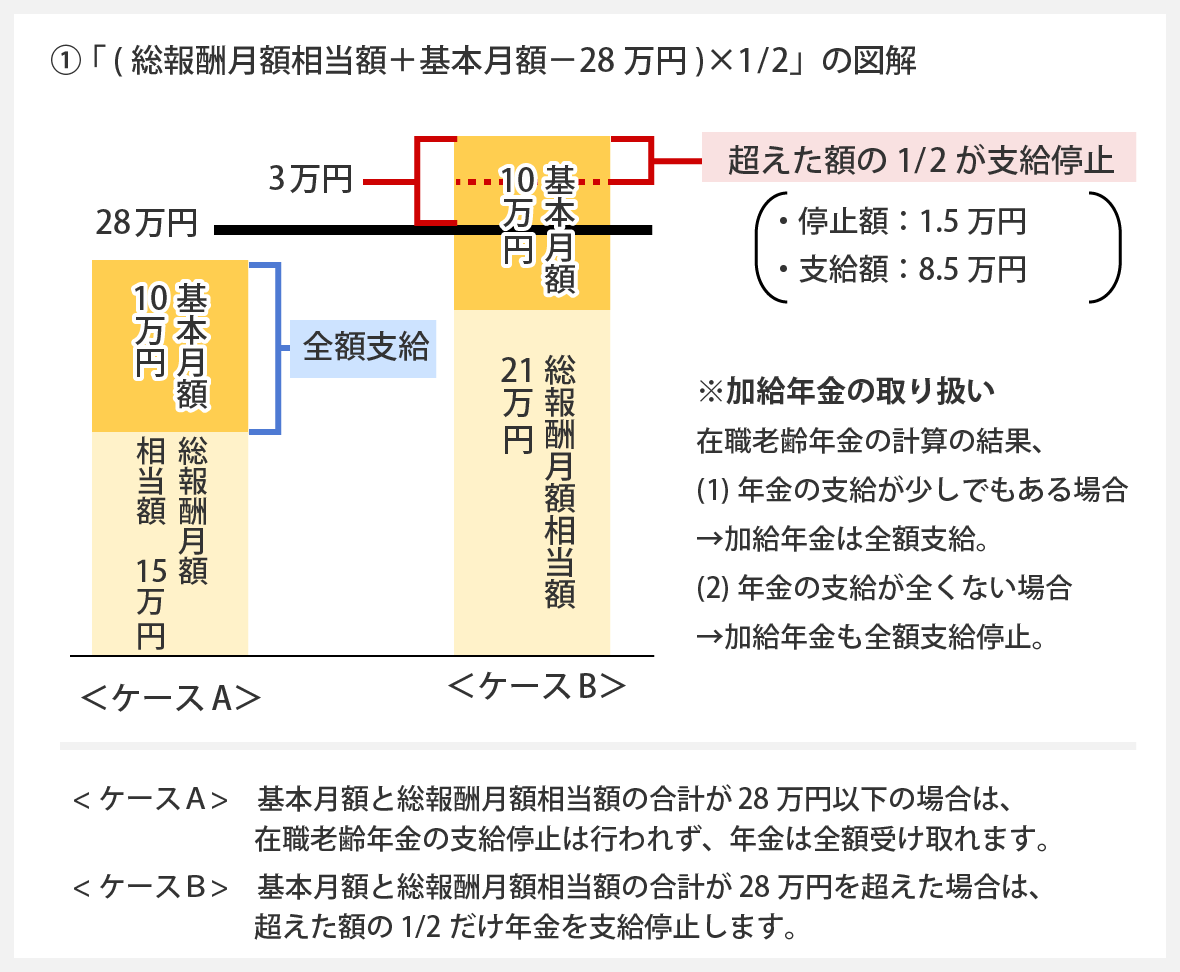

在職老齢年金の支給額は、下記の計算式で支給停止額を計算し、年金額から支給停止額を減じて求めます。計算式には4つのタイプがありますが、①が最もよく使われる計算式です。

| 基本月額 (※1) |

総報酬月額相当額 (※2) |

支 給 停 止 額 |

|---|---|---|

| 28万円以下 | 46万円以下 | ① (総報酬月額相当額+基本月額-28万円)×1/2 |

| 46万円 超 | ② (46万円+基本月額-28万円)×1/2+(総報酬月額相当額-46万円) | |

| 28万円超 | 46万円以下 | ③ 総報酬月額相当額×1/2 |

| 46万円 超 | ④ (46万円×1/2)+(総報酬月額相当額-46万円) |

(※1)基本月額=報酬比例部分×1/12=1,224,912円×1/12=102,076円(相談者の場合)

(定額部分も受給している人は合算した額。加給年金は除く。)

(※2)総報酬月額相当額=(該当月の標準報酬月額)+(該当月以前1年間の標準賞与額)×1/12

<参考>標準賞与額…賞与額の1000円未満を切り捨てた額で1回あたりの上限は150万円

◆①の式を図解すると次のようになります。

★相談者の在職老齢年金を計算してみると

・基本月額=122万4,912円÷12=102,076円

・総報酬月額相当額=200,000円

・支給停止額=(総報酬月額相当額+基本月額-28万円)×1/2

=(200,000円+102,076円-280,000円)×1/2

=11,038円

・在職老齢年金支給額=102,076円-11,038円=91,038円

◆高年齢雇用継続基本給付金と年金が調整されるのはなぜ?

厚生年金の被保険者が、特別支給の老齢厚生年金と高年齢雇用継続基本給付金を受給する場合、年金は在職老齢年金の仕組みによる支給停止に加えて、給付金を受給することによる支給停止(調整)が行われます。調整があっても、給付金の概ね60%は手元に残ることになります。

これは、年金が退職をして収入がなくなったときの保障であるのに対して、給付金は在職しているものの給料が低下したことへの保障なので、同一人が2つの所得保障を受けることに対して行われる調整です。

なお、厚生年金に加入していない人は、高年齢雇用継続基本給付金を受給しても老齢厚生年金は全額受給できます。

◆高年齢雇用継続基本給付金と年金の調整額はいくら?

厚生年金に加入している人が高年齢雇用継続基本給付金を受給した場合の支給停止額は、次のようになります。

在職老齢年金の受給権者の標準報酬月額が、60歳到達時賃金の

・61%未満である場合→標準報酬月額×6%

・61%以上75%未満である場合→標準報酬月額×6%×逓減率

賃金の高い人は、高年齢雇用継続基本給付金の支給額も逓減するので、老齢厚生年金の支給停止の額も標準報酬月額×6%の額を最大として逓減します。

★相談者の調整額を計算してみると

再雇用での給料が20万円で標準報酬月額も20万円になります。60歳到達時賃金(40万円)と比較すると61%未満(50%)に低下しているので、再雇用以後の給料の6%にあたる12,000円(20万円×6%)が、年金からさらに支給停止となります。

給付金の受給による年金の減額を算出する際には、標準報酬月額(給料ではない)を使用することに注意してください。

★結局、相談者の年金受給開始から65歳までの間は、いくらの収入になるの?

給料+高年齢雇用継続基本給付金+在職老齢年金-給付金受給による調整額

=200,000円+30,000円+90,937円-12,000円

=308,937円

◆60歳以後働くことの効果を検証しよう。

以上の結果を踏まえて、60歳以後働くことのメリットをまとめてみましょう。

①収入が増える

★相談者の例で説明すると、働かなかった場合、60歳から年金支給開始年齢に到達するまでの間は収入がありません。62歳からは、特別支給の老齢厚生年金の報酬比例部分を受給し、月額102,076円の収入となります。

一方、20万円の給料で働いた場合は、年金が支給されるようになれば、年金の一部支給停止はあるものの、「年金+給料+給付金」と複数の収入が得られ、月額合計額308,937円が確保されます。

その差は1カ月あたり206,861円になり、年金が受け取れる62歳から65歳までの間だけでも約740万円になります。

②年金額が増額される!!

60歳以後、20万円の給料で65歳まで働くと、65歳からの老齢厚生年金の額が増額します。増額される年金額は、次の計算式で求められます。なお、厚生年金の加入は最大で70歳までです。

増加額=60歳以後の平均月収(賞与も含む)×0.00519×60歳以後の厚生年金加入月数

★相談者の場合は、62,280円/年の増加となります。65歳から85歳までの20年間年金を受給したとすれば、約124万円増えることになります。なお、相談者の場合は、60歳時点で厚生年金の加入月数が480月を超えているので、老齢基礎年金や経過的加算額は増額しません。

③厚生年金の加入月数が528月に達すれば長期加入者に該当する

60歳以後、厚生年金に加入して働くことによって、厚生年金の加入月数が528月以上になると長期加入者に該当します。長期加入者に該当する人には、厚生年金の被保険者でなければ(=退職するか、厚生年金に加入できない働き方をすれば)、「報酬比例部分+定額部分+加算対象者がいれば加給年金額」が支給停止されることなく、全額受給できます。

この特例制度は、厚生年金の被保険者でないことが条件となっています。長期加入者が厚生年金に加入できない働き方(※)を選択した場合、在職老齢年金や高年齢雇用継続基本給付金受給による年金の支給停止はありませんので、「給料+高年齢雇用継続基本給付金+年金全額(報酬比例部分+定額部分+対象者がいれば加給年金額)」を受け取ることができます。

①被保険者が501人以上の会社

勤務日数または勤務時間のいずれかが正社員の3/4である

②被保険者が500人以下の会社

次の3つの要件のいずれかに該当している場合

・1週間の所定労働時間20時間未満

・年収100万円未満

・1年以上継続雇用の見込みなし

★相談者が長期加入者になったら

相談者は、昭和50年4月に就職しているので平成31年3月末日まで勤務すると厚生年金の加入月数が528月以上となり長期加入者に該当します。この長期加入者の特例に該当した場合の年金額は、加給年金額も合わせれば約240万円/年となります。

相談者が60歳以後厚生年金に加入し、長期加入者に該当した後に厚生年金に加入できない働き方を選択した場合には、在職老齢年金や高年齢雇用継続基本給付金による年金の支給停止はありませんので、「給料+高年齢雇用継続基本給付金+年金全額(報酬比例部分+定額部分+対象者がいれば加給年金額)」を受け取って、収入を確保することができます。

例えば、相談者が厚生年金に加入できない働き方を選択し、給料が10万円になった場合の年間の収入を試算してみましょう。

給料+高年齢雇用継続基本給付金+年金全額(報酬比例部分+定額部分+加給年金)

=100,000円+15,000円+(102,076円+65,000円+32,483円)

=314,559円

この試算額は、相談者が厚生年金に加入して働いていた時よりも、働く時間は短いのに収入の総額は高くなっています。相談者が「自分の時間に余裕を持って働きたい」「働く時間を減らしたいが、収入が減るので躊躇している」というような状況であるならば、長期加入者の特例制度を活用して、生活設計を考えることも可能です。

このように、60歳から65歳の間働くことで、将来の年金生活にいろいろなメリットがあることを知れば、また明日も明後日も明るい気持ちで出勤できるかもしれませんね。