2016.01.20

「年金WEB相談室」(12)新しいねんきん定期便の読み方

2016年がスタートして、あっという間にもう半月経過しました。

皆様におかれましては、2016年をどのように感じていらっしゃいますでしょうか。

新しい年が心弾む、明るい年となることを願っております。

さて昨年は、年金制度の大きな改革がありました。厚生年金と共済年金の一元化です。一元化により、共済組合に加入している方にはいろいろな変更がありました。その一つが、今までは共済組合員の方には送付されていなかった「ねんきん定期便」が、新たに送付されるようになった事です。

一元化に伴い、「ねんきん定期便」は、2015年12月到着分(つまり12月2日以降の生年月日の方の分)から様式が変更になりました。新たにねんきん定期便を受け取る、厚生年金第2・3・4号被保険者(国家公務員・地方公務員・私学教職員)の方はもちろん、厚生年金第1号被保険者(民間事業所に勤めていた方)も含めて、今回は「新しいねんきん定期便の読み方」をマスターし、老後の生活設計に役立てていただきたいと思います。

(注)一元化が10月1日からスタートしたにもかかわらず、ねんきん定期便の様式変更が10月生まれではなく、12月生まれの方からとなるのは、ねんきん定期便が誕生月の2か月前に作成されるためです。

1.年金定期便の概要

①ねんきん定期便の対象者

国民年金及び厚生年金保険に加入している方です。旧共済に加入していた方も現在は、厚生年金に加入しているので送付されます。

②ねんきん定期便の送付時期

送付は1年に1回で、時期は誕生月です。ただし、1日生まれの方は、誕生日の前月となります。というのも、それぞれの年齢の到達日は、誕生日当日ではなく誕生日の前日とされているためです。たとえば、2月1日生まれの方は1月31日が各年齢に到達する日となるので、1月に届きます。

また年金ネットを利用すると、ご自身の最新年金情報を24時間、いつでも見ることができます。

年金ネットについては、次のアドレスをご参照ください。

https://www.nenkin.go.jp/faq/n_net/index.html③節目年齢について

35歳、45歳、59歳を節目年齢といい、その他の年齢の時に提供される情報に加えて、加入履歴や標準報酬月額等の記録、国民年金の保険料納付状況等についての詳細な情報が個別に送付されます。

2.ねんきん定期便の様式と見方

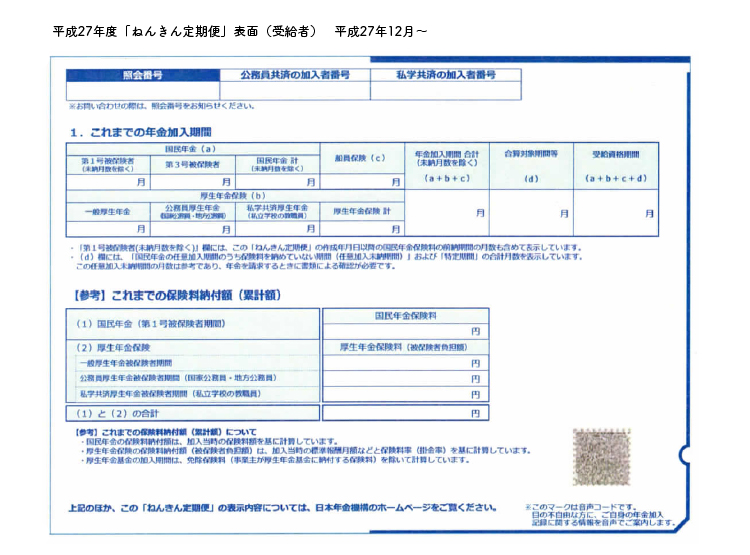

①「1.これまでの年金加入期間」について

(老齢年金の受け取りには、原則として300月以上の受給資格期間が必要です。)との記載にあるように、年金を受給するためには、300月以上の加入期間が必要です。

300月を判定するときに加算できるのは、下記の期間です。

・国民年金の欄にある第1号被保険者と第3号被保険者の期間【国民年金(a)欄】

・厚生年金の被保険者種別は、一元化によって旧共済組合の加入者が厚生年金第2・3・4号被保険者として厚生年金に加入したため、厚生年金保険の欄は4つに区分されています。【厚生年金(b)欄】

・昭和61年3月以前の船員が加入していた船員保険の加入期間(昭和61年4月厚生年金に統合)【船員保険(c)欄】

以上の期間を合算して、300月に満たない場合は、合算対象期間を探します。

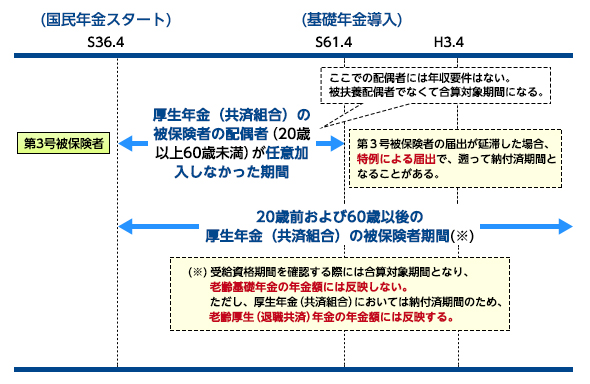

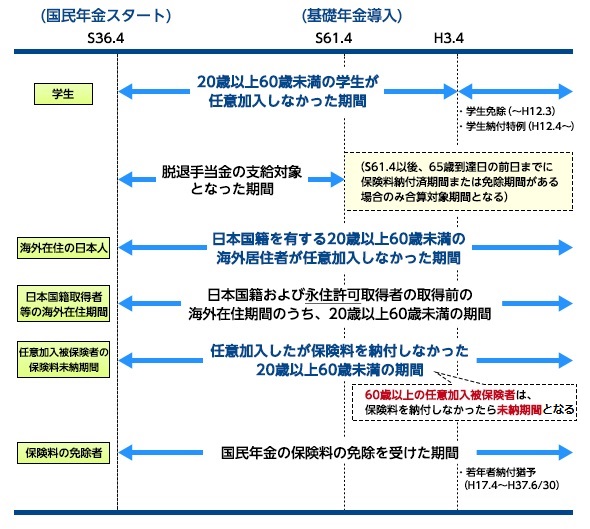

合算対象期間には、「任意加入に該当していたが、任意加入をしなかった期間」や「国民年金の適用除外であったため加入できなかった期間」などがあります。いずれも受給資格期間には反映されますが、年金額には、反映しません。具体的な合算対象期間については、本稿の最終部分【参考】合算対象期間の具体例をご参照ください。

②ねんきん定期便の年金額の記載について

ねんきん定期便では、年齢等によって年金額の記載について、3つのタイプがあります。

「50歳未満用」「50歳以上用」「年金受給者であり現役被保険者用」です。

全てのタイプに共通している記載事項は、「1.これまでの年金加入期間」と「これまでの保険料納付額」です。相違しているのは、年金額の表示に関する部分で、次のようになっています。

| 50歳未満用 | 定期便作成時点までの実績額 | |

| 50歳以上用 | 定期便作成時点での保険料納付状況が60歳まで継続した場合の見込額 | |

| 年金受給者であり現役被保険者用 | 年金額は記載されない | |

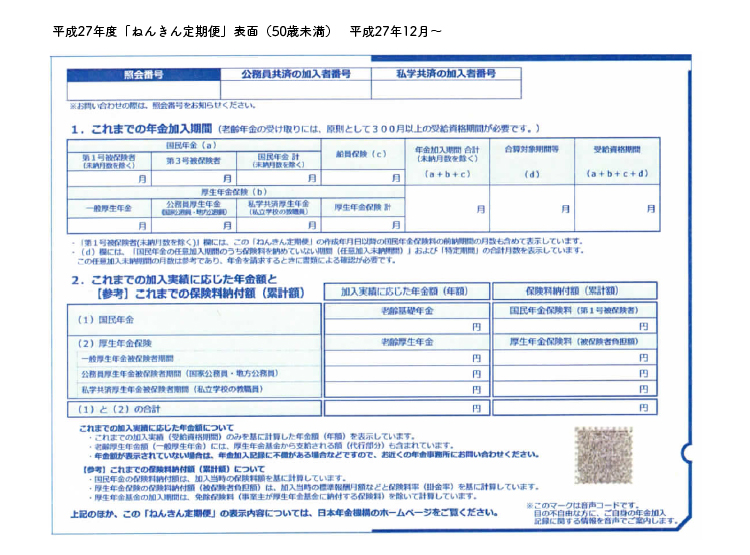

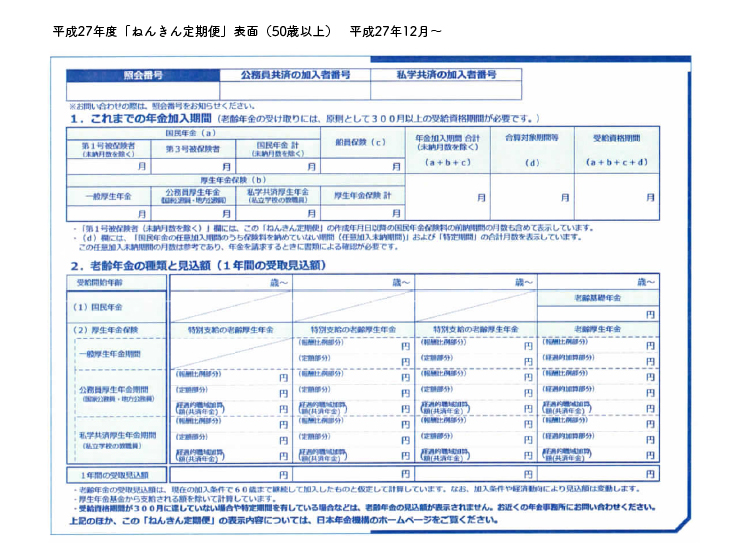

はがき形式のねんきん定期便の様式見本

(1)50歳未満の方(35歳、45歳の方を除く)<はがき版>

(2)50歳以上の方(59歳の方を除く)<はがき版>

(3)年金受給者であり現役被保険の方 <はがき版>

2.ねんきん定期便のチェックポイント

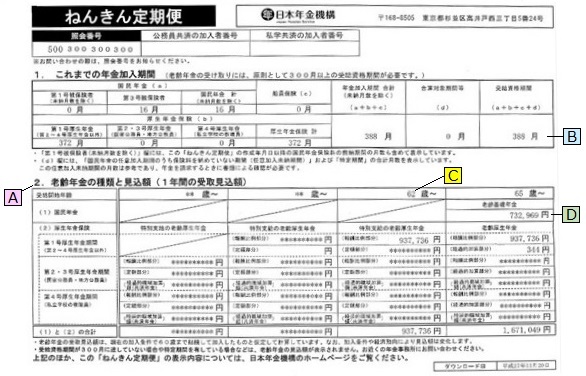

では50歳以上の方用の年金定期便を使って、年金定期便のチェックポイントを確認してゆきましょう。なお、下記に掲載したねんきん定期便は、はがきで郵送されたものではなく、年金ネットでダウンロードしたものです。郵送されるものと記載内容は同じです。

【 昭和35年12月23日生まれ 女性 】

①チェックポイント そのⅠ

「受給資格期間を満たしているかどうか(=年金が受給できるだけの年金加入期間があるのか?)確認しましょう。」

受給資格の有無は、Aの(1年間の受け取り見込額)の表で確認できます。

表に年金額が記載されていれば、受給資格が有るということになります。

年金額が記載されておらず、すべての欄が※マークになっていれば、受給資格が確認できないという事を表しています。

というのも、50歳未満の方の定期便は、受給資格の有無にかかわらず作成時点までの保険料納付に応じた実績の年金額が全員に記載されます。

一方、50歳以上の方のねんきん定期便は、「日本年金機構で受給資格を確認できた方(=Bの月数が原則300月以上ある方)のみに見込額を記載する」ことになっているからです。

では、年金額が記載されない方は年金が受給できないのかというと、そうとばかりは言い切れません。なぜならば、日本年金機構で確認できない期間でも、受給資格期間を判断するときに合算することができる期間があるからです。

それは、合算対象期間(※)や基礎年金番号以外の番号で年金に加入していた期間、国民年金の第3号被保険者の届出忘れの期間等です。これらの期間をBの月数に合算すれば、300月を超える場合は、受給資格が有ることになりますので、年金事務所等で年金額の照会をすることも可能です。

50歳以上の方で年金額が記載されていない方は、できるだけ早い時期に年金事務所で受給資格期間の有無について相談されることをお勧めします。

(※) 合算対象期間については本稿最終部分【参考】合算対象期間の具体例 参照

②チェックポイント そのⅡ

「何歳からどのような年金が受け取れるのかを確認してみましょう。」

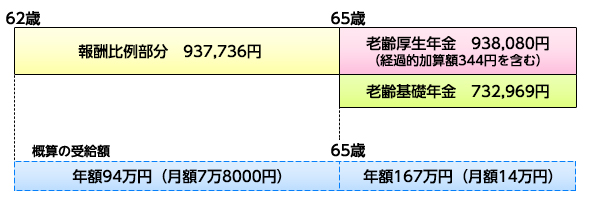

特別支給の老齢厚生年金を受給できる方が初めて年金を受給する年齢は、Cの欄の最も早い年齢からとなります。このねんきん定期便の方は、62歳から特別支給の老齢厚生年金の報酬比例部分が、65歳から老齢厚生年金と老齢基礎年金が受給できます。

では、もっと実感を持ってご自分の年金を理解していただく為に、受給スタイルを図に表わしてみましょう。図が描けたら、ねんきん定期便から年金額を記入し、各年齢で、概算でいくらくらいの年金が受給できるのかをみてみましょう。月額でいくらになるかを記入すると、より年金生活の実感が分かります。

ねんきん定期便を図に表わしてみると、老後に必要な資金についていろいろなことがわかります。

例えば、事例の人が単身者で月額17万円で生活する場合をみてみましょう。

・60歳で定年退職すると2年間は年金がないので収入は0円。毎月17万円のマイナスになる

・62歳から年金受給開始となるが、年金月額が7万8000円なので、毎月約9万円不足する

・65歳からは年金月額が14万円になるが、毎月約3万円不足する

・60歳で退職をして85歳までの間の、必要な老後資金を計算してみると、1452万円となる

(内訳)60歳から62歳まで 17万円×12月×2年=408万円

62歳から65歳まで 9万円×12月×3年=324万円

65歳から85歳まで 3万円×12月×20年=720万円 合計1452万円

「備えあれば憂いなし」といわれています。いたずらに不安感を持つのではなく、ねんきん定期便を使って、将来の生活設計を考えてみられてはいかがでしょうか?

③チェックポイント そのⅢ

「国民年金は、満額ですか?」

ねんきん定期便のDの金額は、国民年金から受給できる老齢基礎年金の金額です。ここの金額を確認してみましょう。本年度の満額は、78万100円ですが、この金額に満たない方は増額することができます。

老齢基礎年金は、20歳から60歳までの480月すべての期間の保険料を納めた場合に、78万100円(年額)となります。この金額に満たないということは、滞納や未納の期間があるということです。現在、これらの期間が5年以内にある場合は後納制度を利用して保険料を納めることができます。(ただし、平成30年9月末迄)

また、60歳以上65歳未満の間、任意加入をすることで年金額を増額することもできます。任意加入ができるのは、最大60月です。ただし、保険料を納付した期間が480月に達した場合は、その時点で任意加入は終了となります。(つまり、老齢基礎年金は、満額以上に増額させることはできないということです。)

1年間の任意加入で増える年金額は、78万100円/40年≒1万9500円となります。例えば、5年間任意加入をすると年額9万7500円の増額になります。年金額をアップさせるためには保険料を支払う必要がありますが、ざっくり言うと受給開始から概ね9年半で支払った保険料に相当する給付が受け取れることになります。

国民年金のメリットは、長い年金受給期間中の大きな経済変動に、受給額がある程度連動する物価スライドがあること、基礎年金の給付額の1/2(平成23年3月以前は1/3)が国庫負担であること等があげられます。これらのことを考えると、少しでもご自身の老齢基礎年金の額を増やしておくことは老後の自衛策として大切だと思われます。

なお、60歳以後厚生年金に加入する方は、任意加入できませんが、65歳から老齢厚生年金に加算される経過的加算額で、任意加入した場合とほぼ同額が増額になります。