2022.04.19

令和4年4月から実施される年金改正について

こんにちは社会保険労務士の土屋です。今回も皆さんにとって関心の高い年金についてお話しさせていただきます。令和4年4月1日から様々な年金改正が施行されます。このコラムでも何度かお話をさせていただきましたが、今回の改正は皆様にとっても今後の年金生活に多大な影響を及ぼすものです。重複する内容もありますが請求する際の注意点を中心にお話しさせていただきます。

繰上げ請求の減額率の改定

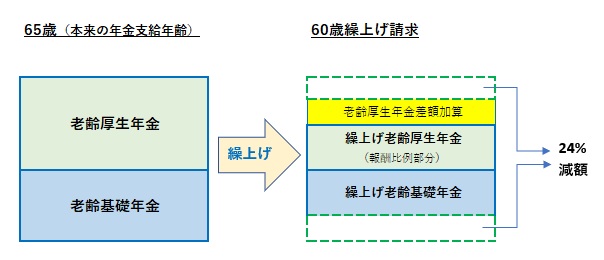

65歳前に支給される特別支給の老齢厚生年金は、現在支給開始年齢が引き上げられましたので、60歳到達日以降65歳から受給する予定の年金を繰上げて請求することができます。前倒しで年金を受け取りますので一定額が減額されます。この減額率が男性・女性とも昭和37年4月2日生まれ以降の方(令和4年4月1日時点で満60歳未満の方)から0.4%に改定されます。実際の年金額計算は、60歳以降に繰上げ請求した月から本来の年金支給開始年齢までの月数に1ケ月0.4%の減額率を掛けて計算されます。

●昭和37年4月2日生まれの男性が60歳0ケ月で請求した場合の例

65歳からの本来支給額 老齢基礎年金777,800円(令和4年度年金額)老齢厚生年金600,000円

老齢基礎年金777,800×0.76(1-0.24)=591,128

老齢厚生年金(報酬比例部分+差額加算)600,000×0.76(1-0.24) =456,000

合計年金額1,047,128円(▲330,672円)

※昭和36年4月2日生まれ以降の男性の方の年金受給開始は65歳からになりますので、1月分0.4%×60ヵ月分(60歳~65歳まで)の24%分が65歳からの本来支給額から減額になります。

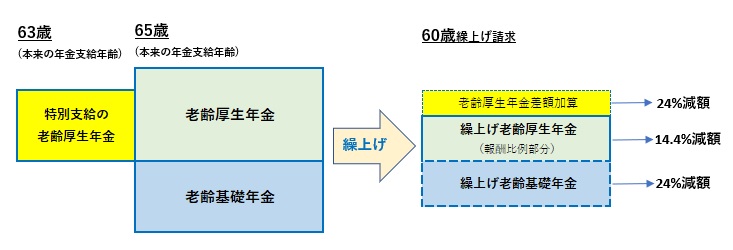

●昭和37年4月2日生まれの女性が60歳0ケ月で請求した場合の例

65歳からの本来支給額 老齢基礎年金777,800円(令和4年度年金額) 老齢厚生年金600,000円

老齢基礎年金777,800×0.76(1-0.24)=591,128

老齢厚生年金(報酬比例部分590,000×0.856(1-0.144) =505,040円

差額加算10,000円×0.76(1-0.24)=7,600円)

合計年金額1,103,768円(▲274,032円)

※老齢基礎年金は1月分0.4%×60ヵ月(60歳~65歳まで)の24%分が65歳からの本来支給額から減額。

老齢厚生年金の報酬比例部分は1月分0.4%×36ヵ月(60歳~63歳まで)の14.4%分が63歳からの本来支給額から減額。老齢厚生年金の差額加算は1月分0.4%×60ヵ月(60歳~65歳まで)の24%分が65歳からの本来支給額から減額。

昭和37年4月2日から昭和39年4月1日生まれの女性(厚生年金の加入期間が1年以上ある方)は63歳から本来であれば、特別支給の老齢厚生年金が受給できますが、繰上げ請求すると上記のように老齢基礎・老齢厚生年金の両方の年金が減額支給されます。(片方だけの繰上げは認められません。)

なお、共済年金の年金は男性・女性とも支給開始年齢は同じですので、上記に該当する方の厚生年金(共済年金分)の請求は65歳からになります。(平成27年10月1日に共済年金は厚生年金保険に統合されました。)

一方、昭和37年4月1日以前生まれの方の減額率は男性・女性とも改正前のままの0.5%です。60歳から繰上げ請求した場合は30%減額されます。当然のことですが、繰上げ請求した場合、65歳から本来支給した場合の年金総額にいずれ追いつかれることになります。昭和37年4月2日以降生まれの方は、繰上げ請求時の減額率が軽減されたことにより、年金総額が追いつかれる「逆転年齢」が先にのびることになります。年金受給額は人それぞれですが、0.5%の場合のおおよその逆転年齢は60歳請求の場合は16年後の76歳頃でしたが、0.4%の場合は60歳請求の場合は20年後80歳頃になります。

事後重症請求の障害厚生年金が請求できないことや、65歳前の遺族厚生年金との併給ができないこと、国民年金に任意加入できず納付ができないこと等のデメリットはありますが、60歳以降の就労状況や将来設計を考慮して、繰上げ請求を選択する方が今後は増えるのかもしれません。

年金受給後も勤務延長や再雇用で厚生年金に加入をした場合、報酬額によって在職調整をされます。繰上げ請求した場合、老齢基礎年金は在職調整の対象外ですが、老齢厚生年金の報酬比例部分は在職調整対象になります。令和4年4月からは在職調整の基準額が65歳以降の基準額(47万円)に統一されます。改正前の28万円であれば、60歳以降の総報酬額によっては支給停止調整額が多額になり、実際の年金受給額が低額(または全額支給停止)になる場合がありましたが、支給調整額が47万円に引け上げられることにより、支給調整額が軽減され、実際の年金受給額が増えることも予想できます。年金事務所等で見込み額を算出してもらってから、請求手続きを検討していただく必要があります。

繰下げ請求の開始年齢の引き上げ

昭和27年4月2日以降生まれの方は65歳から受給する老齢基礎年金と老齢厚生年金を最大75歳まで(改正前は70歳までが限度)繰下げして増額(最大84%)することができます。増額は老齢基礎年金・老齢厚生年金の一方だけでも、両方とも繰下げすることも可能です。繰下げ請求した場合、おおよそ繰下げ受給した年金を12年~13年程受給しないと、結果的に生涯の受給総額は損になるという計算になります。現在の平均寿命を考えると、損か得か難しいところですが、繰下げ受給は損得ではなく、自身の将来設計(70歳までは就労し一定の報酬を得て、70歳リタイア後に増額した年金を受け取る等)を考慮して決めていただくべきかと考えます。

なお、繰下げ請求をされても、一時的に受給を保留しているだけですので、年金を請求する際に遡及して年金を受給することもできます。ただし、調整され支給停止された年金分は繰下げの対象になりませんし、加給年金や振替加算については本来の受給開始年齢からしか加算されませんので、繰下げ対象にはなりません。したがって、繰下げ待機している期間分の加給年金や振替加算は支給されませんので、注意が必要です。また、令和4年4月1日時点で満70歳到達者(昭和27年4月1日以前生まれの方)の方については、70歳までしか繰下げして増額することはできませんので、該当する方は早めに手続きをお願いします。

65歳以降在職者の年金定時改定の導入

65歳以降も就労を継続し厚生年金に加入している年金受給者の方の老齢厚生年金は、70歳到達か70歳到達前に退職(厚生年金喪失)しなければ年金改定されませんでしたが、令和4年10月からは在職中でも9月時点で8月までの厚生年金加入期間を含めて、年金が再計算され10月分から年金額が改定されることになります。受給者自身がなにか請求手続きをする必要はなく、改定後にはその旨の決定通知が送付され、年金額が改定になります。ただ、厚生年金の月数が増えたことが原因で、加給年金や振替加算の手続きが必要になる場合もあると考えられます。

なお、65歳前の特別支給の老齢厚生年金受給者の方は従来通り、退職後(厚生年金喪失)1ケ月間に厚生年金に再加入されない場合は、退職時改定され退職時までに加入した厚生年金の期間に応じて再計算されます。

※繰上げ請求された方は退職時改定されません。65歳到達時に65歳前まで加入し厚生年金期間に応じて再計算されます。

その他の注意点

●繰上げ請求した場合イデコへの加入はできません。

国民年金の任意加入者や厚生年金被保険者(特別支給の老齢厚生年金受給者含む)は令和4年5月以降65歳までiDeCo(イデコ)に加入することができるようになります。しかし繰上げ請求した場合は、国民年金の納付ができませんので加入することができません。

●71歳から75歳時以降に請求した場合の特例

71歳~75歳以降に遡及請求を希望された場合、年金には5年の時効がありますので、5年経過した分は遡及受給できませんが、その場合5年前に繰上げ請求したものとみなす等の特例措置があります。

加給年金や振替加算を遡及して受給する場合には、請求書以外に戸籍や住民票等の提出を求められることがあります。

●請求書類には注意

繰下げ請求書と遡及請求書の書類は間違いやすいので、請求手続きの際は十分注意をお願いします。配偶者がいる場合には追加で必要な書類を求められることもありますので、年金事務所等で確認をしてください。

一度決定してしまうと年金手続きの訂正はできません。年金事務所等で説明をよくお聞きになって手続きをお願いします。また、必要に応じて社会保険労務士にご相談していただくようお願いします。