2020.08.25

「れいこ先生のやさしい年金」(18)繰下げ受給は、お得でしょうか?

皆さまこんにちは。お元気でお過ごしでしょうか?

今年は、新型コロナウイルス感染症と暑さに立ち向かう夏となりました。例年以上に汗が流れますが、穏やかな日々が戻るまで、一日一日を大切に過ごしてゆきたいと思います。皆さまもどうぞご自愛ください。

2020年2月25日にアップした『「れいこ先生のやさしい年金」(16)ちょっと耳寄りなこれからの年金改正』でご紹介した年金制度改正法が、令和2年5月29日に可決・成立しました。

中でも、「年金の繰下げ受給」に興味を持たれた方が多かったようで、「何歳から受け取るのがよいのでしょうか?」との質問が増えました。繰下げ受給の上限年齢が75歳に引き上げられたことで、年金受給開始時期の選択肢が広がり、ますますどうすればよいかわからないという方が増えています。そこで今回は、受給開始時期を決める際の参考にしていただける情報をご紹介したいと思います。

1. 繰下げ受給とは

年金の受給開始時期は、「60歳から75歳の間で個人が希望する時期」で、ご自身のライフスタイルに合わせて自由に選ぶことができます。

70歳まで繰り下げて受給すると、年金額は65歳時点の142%になりますが、今回の改正で令和4年3月31日において70歳未満の方(昭和27年4月2日以後生まれの人)は、75歳まで繰り下げることができるようになります。増額率は、1か月繰り下げるごとに0.7%増加しますので、75歳時点で184%の年金額になります。

2.何歳から受給するとお得ですか?

繰下げ受給は、繰り下げる期間が長いほど、受給する年金額は高くなります。だからと言って75歳受給が有利だとは言い切れません。理由は、年金額の増額に合わせて税金や社会保険料等の負担額も増額するからです。この影響を加味すると、実際に増加する年金額はどのようになるのでしょうか?

65歳、70歳、75歳の受給開始年齢を設定し、年金額と税金や社会保険料等の負担、65歳受給と繰下げ受給の分岐点についての試算をしてみました。

(1)試算の前提条件

① 老齢基礎年金と老齢厚生年金の合計年金額が180万円の単身者のケースです。

② 65歳以後の収入は年金のみです。

③ 年金額は受給開始後は変化しない前提で、87歳まで受給することとします。なお、87歳は65歳の男女全体の平均余命から算出した年齢です。

④ 年金にかかる所得税・住民税の額は変化しない前提です。なお、住民税は大阪市の令和2年度の計算方法に基づいて算出しています。

⑤ 医療保険は、75歳未満は国民健康保険に、75歳以後は後期高齢者医療保険に加入するものとします。介護保険は、65歳から第1号被保険者として加入するものとします。

⑥ 医療保険料と介護保険料は変化しない前提です。いずれも大阪府の令和2年度の計算方法に基づいて算出しています。

⑦ 税金と社会保険料は、年金の受給開始時点から87歳到達時点までの間の負担で試算しています。

(2)思いのほか重くなる税・社会保険料負担

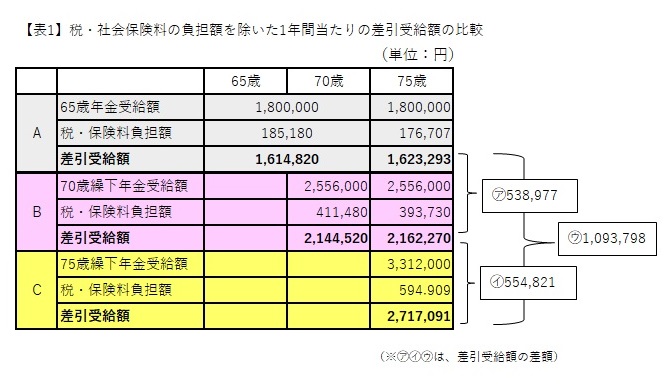

【表1】では、65歳、70歳繰下げ、75歳繰下げの年金受給額、それにかかる税・社会保険料の額と、年金受給額から税・社会保険料負担額を差し引いた実際の受給額、給料でいえば手取り額に相当する額を「差引受給額」として記載しています。

税金は所得税と住民税、社会保険料は介護保険と医療保険です。医療保険は、75歳までは国民健康保険あるいは健康保険組合ですが、75歳以後は後期高齢者医療保険に加入するので保険料が変更され、差引受給額も変わります。

繰下げなかった年金額を100%とすると、70歳まで繰り下げた場合、年金額は142%になりますが、負担額は繰り下げなかった時の負担額に対し223%に増加します。75歳まで繰り下げると年金額は184%になりますが、負担額は337%に増加します。繰下げ受給をすると年金額は増えますが、それ以上に税金・社会保険料の負担が増えることが【表1】でわかります。

さらに、介護保険や後期高齢者医療保険、国民健康保険については、収入が一定額を超えると現役並み所得者とみなされ、保険料負担の増加に加えて、サービスや給付を受ける際の自己負担割合が高くなります。

介護保険では、年金+その他の合計所得金額が単身者世帯で340万円以上、または2人以上の世帯で463万円以上の場合、3割負担となります。

医療機関での自己負担割合は、一般の方は1割、現役並み所得者は3割となります。現役並み所得者とは、毎年8月1日現在で当該年度の「住民税課税所得額」(各種所得控除後の所得額)が145万円以上ある被保険者およびその被保険者と同じ世帯の被保険者は、すべて現役並み所得者として3割負担となります。

このような点も繰下げ受給を検討する際には、見逃すことができません。一端繰下げ請求をすると撤回できませんので、繰り下げることにより、どのくらい負担が増えるのかについて請求前に確認しておきましょう。

(3)繰下げ受給の分岐点は何歳ですか?

繰下げ受給の分岐点とは、繰下げて受給した年金総額が、65歳から受給した年金総額と同じ程度の額、つまりトントンになる時点のことです。その時点より長生きをすれば、「繰下げ受給の年金総額>65歳から受給した年金総額」となります。一方、その時点までに亡くなった場合は、「繰下げ受給の年金総額<65歳から受給した年金総額」となります。

繰下げ受給の分岐点は、65歳から繰り下げずに受給する場合と繰り下げて受給する場合の比較をすると何歳から繰り下げても繰下げ受給開始から11年11か月後とされています。しかしこれは、税・社会保険料を支払う前の年金額での試算で、税・社会保険料を支払った後の実際に受け取る差引受給額を用いて求める分岐点は、11年11か月後にはなりません。では、一体、何歳時点が分岐点になるのでしょうか?次の【グラフ1】で見ていきましょう。

(注)70歳繰下げと75歳繰下げのように、繰下げ同士の比較の場合は、11年11か月の分岐点とはなりません。

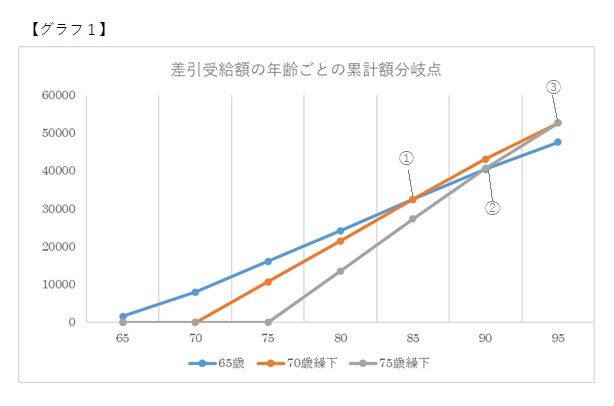

分岐点が一目でわかるのが、【グラフ1】です。これは65歳、70歳繰下げ、75歳繰下げと3パターンの差引受給額の年齢別累計額をグラフにしたものです。

グラフの中の①②③は、下記の内容を示しています。()内は、税・社会保険料の負担を考慮しない場合の分岐点です。

① 65歳受給と70歳繰下げの比較 分岐点は85歳1か月(81歳11か月)

② 65歳受給と75歳繰下げの比較 分岐点は89歳10か月(86歳11か月)

③ 70歳繰下げと75歳繰下げの比較 分岐点は94歳4か月(91歳11か月)

これを見ると、税・社会保険料の負担を考慮しない分岐点と、負担を考慮した実際に受け取る差引受給額での分岐点に、大きな違いがあることに気付かれるのではないでしょうか。

繰下げ受給により年金額が増額すると、税・社会保険料の負担も大きくなりますが、その影響は分岐点にも及びます。税・社会保険料の負担を考慮しない場合の年金額で試算すると、65歳との比較では、何歳で繰り下げても、繰下げ請求時から11年11か月後に分岐を迎えます。しかし、税・社会保険料の負担を考慮すると、分岐点は後ろに伸びることになります。

(4)寿命を仮定すれば何歳からの受給が有利なのかがわかる

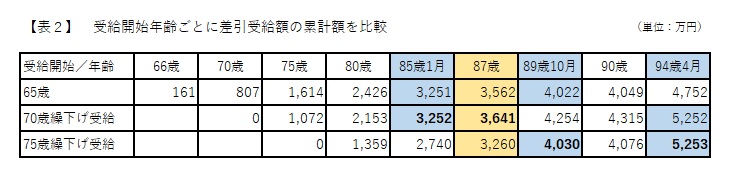

【表2】は、差引受給額の累計額を年齢を追って表にしたものです。この表を使うと何歳から受給を開始すると最も多くの年金が受け取れるのかがわかります。

まず、ご自身の寿命が何歳まであるか考えてみます。例えば、87歳までの寿命であると仮定すると、最も多くの年金が受け取れるのが、65歳受給なのか、70歳繰下げもしくは75歳繰下げなのか、【表2】の87歳の欄で確認ができます。87歳時点の差引受給額を比較すると、「75歳繰下3260万円<65歳3562万円<70歳繰下3641万円」となるので、70歳で繰下げ受給をするのが最も年金を多く受給できる選択ということになります。

読者の皆さまの中には、増額率が高い75歳支給が最高額になると予想された方もおられるかもしれません。この結果になったのは、試算の前提を87歳までの受給としたからです。そのため70歳支給の場合の受給年数が17年であるのに対して、75歳支給は12年しかなく、87歳の時点では70歳支給の累計額が上回っていたということです。このように繰下げの損得は、何歳まで生きるかによって決まります。

(5)差引受給額の分岐点を計算してみよう

下記の①~③の3つのケース、で差引受給額を使った分岐点を計算してみましょう。分岐点の計算の方法を①のケースで説明すると、次の要領となります。

・ 65歳で受給を開始し75歳までの間に受け取る差引受給額の総額と70歳で受給を開始し75歳までの間に受け取る差引受給額の総額の差額を求める

↓

・ 差額分を表1のAとBの75歳からの差引受給額の差(㋐538,977円)で割る

↓

・ 75歳から分岐点までの期間が求められ、その期間を75歳にプラスすると分岐点の年齢が計算できる

① 65歳(表1A)と70歳繰下(表1B)の分岐点

1,614,820円×10年-2,144,520円×5年÷㋐538,977円=10.07

10.07年≒10年+12か月×0.07=10年1か月

75歳から10年1か月後が分岐点なので、85歳1か月

② 65歳(表1A)と75歳繰下(表1C)の分岐点

1,614,820円×10年÷㋒1,093,798円=14.76≒14年10か月

繰下げ年齢の75歳から14年10か月後が分岐点なので、89歳10か月

(税・社会保険料の負担を考慮しない場合の分岐点は86歳11か月)

③ 70歳繰下(表1B)と75歳繰下(表1C)の分岐点

2,144,000円×5年÷㋑554,821円=19年4か月

繰下げ年齢の75歳から19年4か月後が分岐点なので94歳4か月

(7)繰下げ受給は、お得ですか?

繰下げ受給により年金額が増額すると、税・社会保険料の負担も増えるため、実際の増加率は、70歳繰下げ増加率142%は133%、75歳繰下げ増加率184%は167%に止まります。

その影響は分岐点にも及び、年金受給額にかかる税・社会保険料を差引した額で試算すると、差し引かなかった額の分岐点である11年11か月より遅くなります。

何歳から受給したらお得になるかは、寿命を設定すれば【表2】を使って、見通すことはできます。 例えば、85歳までを寿命とした場合は、65歳受給での累計額が最も高いので、繰下げ受給より、65歳受給を選択したほうが有利だといえます。

90歳を寿命とした場合は、70歳繰下げ受給のほうが75歳繰下げ受給より、240万円程度総受給額は多くなります。

75歳繰下げが有利になるのは、94歳4か月以降となります。

繰下げ受給のメリットは、繰り下げて増額した年金を終身受け取ることができるという安心感にあります。人生100年時代といわれるようになり、思わぬ長生きをする可能性を考えると、繰り下げるという選択肢もあり得ると思います。

繰り下げると税・社会保険料の負担は、年金額の増加に比例する以上に大きいものになりますが、当然のことながら、増額分以上の負担はあり得ません。

老後の年金対策の一つとして、繰下げ受給を含めて、生き方や人生設計に合わせた年金の受給スタイルを考えてみて下さい。